汽修廠為什么賣不好保險?應該怎么賣?

汽修廠為什么賣不好保險?應該怎么賣?

車吉祥·微信公開課

正式進入今天的主題,現在私家車跑的里程越來越少,保養周期越來越長,有的車甚至一年才保養一次,所以對于汽修廠來說,開發新的盈利項目迫在眉睫,而車險作為汽車消費的一大項,很多汽后老板盯上了這塊業務。

保險公司是汽車售后服務市場最大的買單者,保險對于售后服務的重要性不言而喻。但是令汽修廠困惑的是,做了很多年,賣了很多的車險也沒見盈利,看不見利潤在哪里?今天我們就來聊一下汽修廠如何通過車險業務來掙錢。

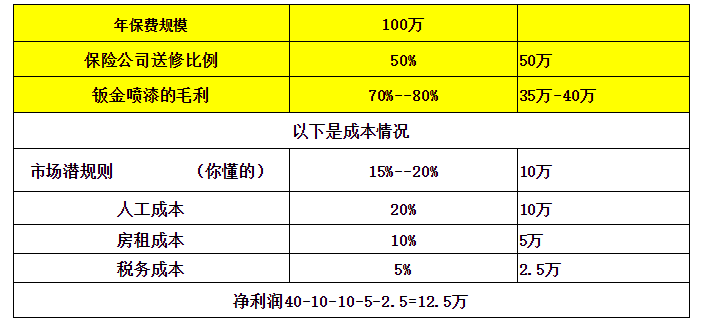

那我們先來分析一下,以前不掙錢的原因在哪里?汽修廠車險業務的現狀,和保險公司直接合作,通過保費換送修的形式來換取鈑金噴漆的業務,這個方式能不能賺錢呢?比如說,一個汽修廠一年的保費規模在100萬左右,那按照現在傳統的汽修廠和保險公司直接合作的這種模式,送修比例按1比0.5送修,也就是說,保險公司應該給汽修廠送50萬的維修業務,那么,這50萬的維修業務,有多少利潤呢?我們來算一下。按年保費規模100萬來算

還沒算設備折舊費,水電費。有的為了做保費還要花錢去買業務,這樣算下來也就是做了100萬的保險業務,費老大勁,還得修車,還得看各種人的臉色,還得給別人送回扣,總共加起來也也就掙5萬—10萬塊錢。這還沒算政府部門的干擾,環保,工商這一塊稍不留神就被罰款。

另外,保險公司能不能做到事先承諾的送修量是個問題,大概率是做不到的;做了100萬非常可能虧錢!

那么,門店到底該不該做保險業務?又該如何做好保險業務?

一、修理廠為什么要賣保險

“為什么做保險?我覺得簡單粗暴的答案只有一個,就是為了賺錢,為了多元化的賺錢。” 四川精典汽車保險項目,2018年精典汽車后市場門店收入是3.45億,利潤是3100萬,精典汽車的基礎業務利潤是52%,保險利潤占了43.4%。他們2018年,月均保險銷售是38萬,我們做得好的門店可以達到102萬的月均銷售。

門店必須要做保險。因為門店現在受到社保、房租、環保和電商等沖擊。

以社保為例。門店如果有20個員工,那么一年的社保投入平均將近是18萬可能有些城市會更多,門店需要有18萬的利潤才能維持以前的水平,這還不包括其他三座大山。

汽修店老板們經常在自嘲,我們必須改變盈利結構才能生存,必須多元化我們的盈利結構。就像保險一樣,一張桌子兩個人,但是創造了店內一半的利潤,所以坪效會非常高。”

而或許多元化盈利外,鎖定客戶也是門店要做保險業務的又一個理由。

2019年,門店普遍感受到進廠臺次下滑的危機。而這其中就有保費的影響因素。目前,市場上已有門店推出買保險送服務的模式,這其實變相地進一步鎖定了客戶,降低了車主的流動可能性。

設想下,這種模式要是覆蓋到一定規模,如果門店還不做保險業務,或許進廠臺次就會受到更嚴重威脅。

因此,一定意義上說,保險對門店而言,已然成為剛需。

二、修理廠為什么做不好保險業務

雖然現在很多門店都在賣保險,但保險業務對于大部分修理廠而言并不好做。

這或許跟保險公司對修理廠的保險業務不重視有一定關系。目前從保險公司端來看,4S店的保費渠道一直是他們最為看重的部分。

一方面,4S店控制著新車保費資源,而新車保費又是各家保險公司互相搶奪的最大“肥肉”。雖然有法律條文明文規定汽車經銷商不得強制消費者購買保險,但通過4S店購買至少第一年的車輛保險已成為業內“潛規則”。

另一方面則是,相比于修理廠,保險公司認為,4S店在維修質量和配件質量上更加靠譜。

借助著規模和質量的優勢,4S店在和保險公司的合作中具有很強的話語權和談判能力。而保險公司也的確特別重視4S店,雖然他們為此也付出了相當大的代價,比如定損價格和送修比等。

修理廠因為自身體量和先天條件,沒法做到4S店那樣的規模優勢。再加上,單純賣保險,可能又拼不過保險公司的電銷團隊。

因此和修理廠的合作中,保險公司處于明顯具有話語權的一方。也因此,在定損價格和送修上,保險公司更是不怎么重視修理廠。

嚴格說起來,修理廠所遭受的算是差別對待。但是沒辦法,實力不如人,而這種差別對待帶來的問題就是修理廠賣起保險很費力,就算賣出點保險,卻也換不到多少推修,搶不到事故車,進而也就沒有什么利潤可言。

時間一長,修理廠自然而然就缺少賣保險的動力。

而人員問題似乎是修理廠賣不好保險的又一個原因。

嚴格來說,相比于壽險而言,車險稍顯好賣一些。但這句話的潛臺詞是車險其實也沒那么好賣。假使沒有一支實力強勁的人員隊伍,其實也很難能做好保險。

從人員角度,來分析了很多門店做不好保險業務的一些共性原因。

“第一個是兼職人員。很多門店保險是兼職人員在做,他們精力有限,跟進不到位,聯系不好;其次,有的門店聘請專業人員做保險,但是人員專業了,沒有人帶沒有人教也實現不了專業價值;最后,有的門店聘請專家或者老手做保險,或者自己培養一個人,但也會面臨一個問題,人員留不住。”

三、4S店捆綁銷售車險被強勢監管會是修理廠的機會?

前面我們提到,4S店因為具有新車保費的天然優勢,因而獲取了很多資源支持。

但是這種優勢似乎有被瓦解的可能性。

據中國證券報和上海證券報等報道,為有效解決汽車4S店等車商類兼業代理機構的捆綁銷售問題,銀保監會保險中介監管部已下發《4S店兼業代理機構捆綁銷售保險專項整治工作方案》。

而此次整治對象是各地轄內持有《保險兼業代理業務許可證》的4S店, 倘若,4S店捆綁銷售車險被強勢監管,4S店在保費上最大的籌碼似乎就會不復存在。

只是,這種現象真的會改變嗎?

而且,如果4S店捆綁銷售車險這種潛規則被取締,修理廠能不能抓住這樣的機會?

都還是問題,大家可以發表自己的看法

四、修理廠做好保險的可能性

整體而言,修理廠做保險業務的主要劣勢是規模。而修理廠想要突破保險業務瓶頸,似乎這點也應該是著力點。如果我們只著眼單店的角度,或許沒有超強的客情關系管理,門店做不好保險似乎是個解不了的難題,但從整體角度而言,獨立售后做好保險也不是不可能。

比方說:聯盟模式,對修理廠而言,一家店的體量是小的,但是十幾家或二十幾家的修理廠形成一個聯盟,他的規模自然而然也就大了起來。那么,和保險公司的合作中,話語權自然也就能有所提升。

而行業中也已經有這樣的做法的例子:2012年張家港市的近十幾家修理廠,正式成立了張家港維修誠信聯盟。聯盟的成立使得修理廠在與配件供應商的談判中更有話語權,能拿到更優質的產品和更優惠的價格,之后的保險業務也進展的比較順利。他們隨著修車業務的增長,保險業務從第一年的800萬做到了第二年的2000萬,后來各大保險公司都主動來與他們合作。此外,攜眾汽修聯盟采用得是同樣的做法,聯合多家修理廠,形成一股力量,進而提升自己的競爭力和談判話語權。

而精典汽車的“社區店+鈑噴中心”的模式,其實也算是做好保險的一個解決方案,雖然這樣的方法可能很多修理廠無法復制。“社區店+鈑噴中心模式的邏輯在于,我們的門店賣出保險,客戶產生了大量理賠,而我們需要更多的場地來承接這些業務,所以才會去建設大型鈑噴中心。”

相對于保險公司而言,他們的門店能夠更容易、也更高頻地接觸到客戶,門店的洗美、保養、輪胎、快修等基礎服務能夠為包括保險、金融、二手車、新零售在內的衍生業務帶來天然的流量,而衍生業務也成為了門店盈利增長的核心。據2017年精典汽車年報顯示,衍生業務的營收占比已經達到了47.9%。

而修理廠建立鈑噴中心其實也算是一個方法。保險是金融服務,保險公司不可能去建自己的鈑噴中心,所以未來需要有人去承接保險售后的服務。“政策的大趨勢是要把不規范、不環保的企業淘汰掉,未來跟保險公司合作的只有合規、優質、高效的鈑噴企業,并且形成一種新的利益平衡關系。”

雖然一家修理廠建立鈑噴中心似乎并不現實,但采取和鈑噴中心合作或者打造共享鈑噴中心的模式也是可以試一試的。

五、修理廠執行層面的策略

精典汽車從事保險已經有15年的時間,而他們將自己做保險的經驗歸納為“精典融信三塊磚’,即專業區域、專業流程和專業團隊。精典的觀點是,門店應該設立專門的區域,而且這個區域最好是在客戶休息室旁邊。因為客戶在其他項目施工的時候,保險專員可以介入跟他溝通。專業區域是非常重要的,但其實在精典,他們認為,專業區域并不是最核心的一塊磚,專業流程和專業團隊至關重要。

專業流程上,精典的做法是按90天、60天、30天為周期去對建檔客戶進行推進,短信、微信,臨近日期的時候打電話。驛陽指關于保險這塊也有設置保險到期提醒,一鍵發送微信或短信;

“其實,賣保險最重要的是兩點,一個是便捷,一個是便宜。當你讓客戶體驗到便捷的時候,他就忽略差價的存在。比如他在其他的渠道買保險,他要跑各種各樣的手續,耗費大量的時間成本、人力和物力。但是在我們這里買保險是我們代辦的,現在的車主其實并不在乎那兩三百塊的差價。

關于修理廠如何做好保險業務,首先,確保保險業務的本土化落地;其次,門店對保險業務的定位要準確。

“保險一定要本土化落地,你沒有給當地業務,你想賠付理賠是不可能的。此外,修理廠做保險應該是為維護自己的客戶而做,如果是我們自己的客戶,我哪怕虧20個點我也要維護好。如果不是我的客戶,很難為保險公司做業務。”

修理廠做保險具有很大的渠道優勢。

近兩年保險業務越來越合規,合規之后一些險企不能亂送擁金與服務,保險公司的電銷車險業務量開始大幅下滑。而修理廠是直接接觸C端車主,所以修理廠的渠道結合套餐優勢會很大。

門店可以結合自身優勢,將剛需與非剛需項目混合與保單結合形成套餐。

比如:滿贈「商業險達到2000贈送洗車打蠟、保養折扣券」

套餐「保險3080套餐,包含2000元商業險費用;2次保養,全年打蠟,輪胎維修券,免費救援。

諸如此類,將門店服務融入保單之中,并顯示在門店購買保險后能享受的更多優惠及便利的服務。

另外,汽修廠跟客戶一般比較熟,一定要灌輸客戶一種思想就是出險之后第一時間跟你聯系,你可以協助客戶理賠定損,營造一站式服務體驗,防止客戶流失。當然有的老板擔心的是不和保險公司合作定損價格會很低,這也是保險公司一貫的作風。遇到這種問題直接打保監會電話12378投訴, 保監會在這個問題上還是靠譜的。

促進銷售良性循環

車險是車主每年消費的剛需,將保險帶入門店套餐進行銷售,增加套餐存在的必要性,從而促進套餐成交。通過套餐內服務項,不斷驅動顧客進店,保證進店頻次。如此形成優質顧客轉化的良性循環,增強門店核心競爭力。做保險最重要的王牌其實是服務,當你把所有的焦點都聚焦在服務上,就一定能把保險做好。

汽修店如何才能賣好車險?

電話車險、網絡車險、朋友轉介紹的車險、五花八門的渠道都可以買到,買保險這事現在人人能干,這都歸功于保險行業的銷售確實要比其他行業先進很多,復雜的事后臺都做完了,隨意銷售變的簡單了,越是簡單反而越麻煩因為你的競爭對手就多了,我真的擔心以后所有人都是保險代理,看看誰能賣給誰。

首先我要說的是保險是個剛需,特別是車險,是每臺車都需要的,到了這個日子車主就一定要買,強險沒有路都上不了,現在社會正常的都照顧不過來,還有大把碰瓷的人,所以商業險也是用戶剛需,最多是選個100還是選個50。

一、修理廠能把保險賣出去到底拼的是什么呢?

同品牌拼價格,有些人對保險公司品牌比較專一,人保、平安、太平洋等,一旦公司選定了那就只能拼價格了,電話、網絡、實體店誰便宜客戶就買誰的,保險本身沒什么區別,跟誰買最后都是一樣的一張保單,所以客戶就只認價格了。

二、作為修理廠怎么能夠拿到客戶呢?

實體店銷售最大的優勢就是可以將返點轉化成套餐,讓客戶能有更多的選擇和更大的實惠。保險是個毫無成本就可以經營的項目,甚至保單的紙張都不是你自己買的,所以只動嘴就能經營的項目修理廠也就只有保險了。

三、賣車險能給你的店帶來什么?

1、客戶粘度-賣一次保險至少你和客戶微信交流幾十次,電話兩三次,賣完保險你們已經很熟了,而且只要跟你買了保險,一旦有事故那就不用說了一定是你的。

2、當你保險賣的足夠好的時候,可以跟保險公司談條件,你一定聽說過定價上浮、或者4S店下浮,或者干脆和保險公司簽一個送修量,有些4S店送修都能達到1:1(多少保單就多少送修)甚至更多,這樣一年下來也不少賺。

3、保險如果返給客戶套餐,你本身就相當于做了一次很好的銷售。

四、修理廠如何將保險賣給客戶?

目前門店保險銷售面臨最大的威脅就是電話銷售,那么我們怎么能夠把保險成功的賣給客戶呢,教你致勝三招。

1、面銷,我們是銷售車險大軍中唯一能見到客戶的,那么就要好好利用見面的機會去推銷你的保險,千萬別不好意思,就算你最后跪下了,客戶買了,你放心粘度就有了。

2、再利用我們的優勢,制定實惠的套餐,一定要幾個最靠譜的保險套餐,剛需項目和非剛需混合的最好,洗車加打蠟,保養加內飾,價格讓客戶不能拒絕,當套餐足夠有吸引力你還擔心他不買嗎。

3、報價和時間技巧,往往客戶都會問個幾家才購買,但很少有客戶做表格比價格比服務比返點,他懶得做我們替他做,幾家的表格做好,然后在表格下面注明我們的建議,希望他選擇我們推薦的保險公司,就算他不選擇你推薦的,也會跟你買其他的公司,只要跟我們買了就行了。

其次是時間,一般2個月可以算價格(保險法規),但極少客戶提前兩個月買保險,一般都是還有一周或兩周是客戶成交高峰期,所以重點去跟蹤這個時間段的客戶,客戶決定購買的時候你剛好打電話或者剛好來你店里那么這單就差不多了。

車險各渠道對比(可根據各渠道優缺點組織話術)

4S店

優點:一步到位,理賠方便,流程較為透明

缺點:價格貴,被忽悠購買“全險”

如今大家買商品都習慣貨比三家,同一個物品在不同渠道會有不同售價,而車和車險也一樣。在4S店上保險可以說是大家最熟悉的渠道了,有些4S店賣車還會要求必須得在店內上保險。

4S店買車險最大的優勢就是方便,在那買新車,隨后直接一系列手續辦下來,順道連保險一同購買,需要自己動手的就是掏錢就行了,服務態度不得不說是真的好。

在4S店上車險基本都能實現直賠,當然附加條件是免不了,這樣最大的好處就是后面理賠過程能省下不少麻煩。另外,4S店的理賠過程相對來說是比較透明公正,很少會出現拿副廠配件以次充好這種做法,4S店責任感方面是值得肯定的。

4S店上保缺點很明顯,價格相對會貴些,在銷售口水炮彈下,難免會多花錢購買些沒必要險種,給你推薦保險只會推他們提成高的。還有的就是4S店有著專門的維修條款,配件貴和維修人員工時費,所以價格水漲船高也不是沒有道理。

修理廠

優點:接近4S店的便利度,價格稍微便宜些

缺點:被忽悠夠買“全險”,服務流程不透明

如今修理廠銷售保險已不少見了,和 4S店類似操作。但修理廠做法就有些不厚道,他們只會花言巧語推薦各種險種給你,說著這個好,那個好的銷售話術,推薦你上齊所有險種,不管你是否需要上這些險種,賺錢才是他們主要目的,價格的話相對于4S店來說則便宜點。

修理廠和4S店忽悠車主上齊險種這種操作不算什么秘密了,只不過4S店做法好看些。他們這個做法其實也是預防萬一,因為有些車主在這買了保險,出了事故需要別的附加險,而車主正好沒買這個險種需要自掏錢包,一般都會不爽從而去投訴。加上車主買了車險,修理廠或4S店還得包維修,維修費基本泡湯。所以,4S店和修理廠都會盡可能推薦你買更多險種,既免了投訴,又能賺一筆錢何樂而不為。

保險公司電話直銷

優點:流程透明度高,保險方案自主性高

缺點:經常被電話銷售,電話保險員挖“坑”

相比于各種渠道銷售車險,電話車險直銷是最具有競爭力的了,免去了4S店和修理廠的傭金,憑借著價格便宜能輕易打動車主們芳心。電話里不會給你推薦所有險種,他們會給出建議和保險方案讓你選,最終決定權還是在你手里,自主選擇度高。

優點說了,接下來說說缺點,部分電話保險員為了完成業績,會拉低保費吸引車主,但是隱瞞一些特別條款。最常見的就是不按足車價投保,當車輛出險時不能足額賠償;特定駕駛員在特定區域出險,保險公司才進行理賠;出險車輛維修送到低端維修廠,保證不了維修質量等。當碰到這些保險員鉆專業空子給你挖“坑”時,往往是啞巴吃黃連,有苦說不出。

保險公司線上平臺直銷

優點:自主度高,流程最透明

缺點:經常被電話銷售,需要對險種有一定認知

保險公司線上平臺最好的一點就是自在、自主選擇車險方案組合,相比于上面的三種渠道,在線上平臺你只需要挑選保險方案,理賠也是通過自己選擇,一系列流程透明。少了銷售的各種推薦話術煩擾,體驗感相對來說不錯。

在直銷渠道少了中間商賺差價,價格相對來說更具優勢,但優惠力度不會太大,這點見仁見智好了。另外,在保險公司直銷渠道購買保險,需要自己對險種有足夠的了解,針對自己車型應該購買哪些險種。要是對險種不熟悉的,選著選著,越選越貴這樣就尷尬了。

線下代理人渠道

優點:價格最低,享受與大保險公司同等服務

缺點:有一定風險,被許下一些空頭承諾

要說價格最便宜,代理人渠道是當之無愧的首選,相比于所有渠道,他們給出價格是最低的,也能保證與保險公司直銷同等的服務,另外還有各種各樣花式返利福利給到車主。那么問題來了,同樣的保險更低的價格,享受一樣的理賠并且福利更多,你會怎么選,無疑是加量不加價套餐更討消費者歡心。

說完優點就來說說該渠道不足之處,懂保險的老司機都清楚,代理人渠道里面的水深得很,一般代理人給出來的優惠或者返利,大多數都是毫無用處的,要不就是使用門檻太高,要不就是些空頭支票,他們這種操作,目的就是忽悠車主到這里買保險。當然也有真實返利等承若,但代理人會暗度陳倉從中獲得更多好處。

說白了,代理人就是利用部分車主貪小便宜的心理,妄想著用1千元的價錢享受1萬元的服務,向車主銷售車險從而獲利。另外,該渠道價格低是因為他們推薦保險,只會唆使車主買最基礎的險種,通過用最少的險種來拉低保費。

第三方車險平臺

優點:操作便捷、流程透明,保險方案自主性高,價格實惠

缺點:需要對險種有足夠了解,找大型平臺投保

自2015年以來,“互聯網+“的風口誕生了一大波第三方車險平臺,在此渠道購買車險最大的好處就是投保費實惠,福利多,保險套餐自主性高,在線購買便捷,流程透明度相對來說較高。

在該渠道購買車險需要注意的是,盡量挑選一些大平臺進行購買,因為如今市面上的平臺參差不齊,保障力度有著很大不同。就算在第三方平臺投保,很多平臺都需要車主和保險公司進行二次溝通,靈活度不夠,并且額外服務提供得不多。

車吉祥軟件

車吉祥汽車維修管理軟件免費版下載 車吉祥汽車美容管理軟件免費版下載 車吉祥洗車管理軟件免費版下載門店提升 與 員工培訓

微信號:yyz15056039191

微信號:yyz15056039191

微信號:cheoo2018

微信號:cheoo2018

官方微信公眾號

官方微信公眾號